🚨

温馨提示:

本文为用户投稿分享,仅作信息交流,不构成投资、理财相关建议,造成损失本站概不负责、自行承担一切风险。

首码趣享看,靠谱稳定,广告平台玩一个就够了,官方全程陪跑,手把手教会你一个广告1-3米的收益。

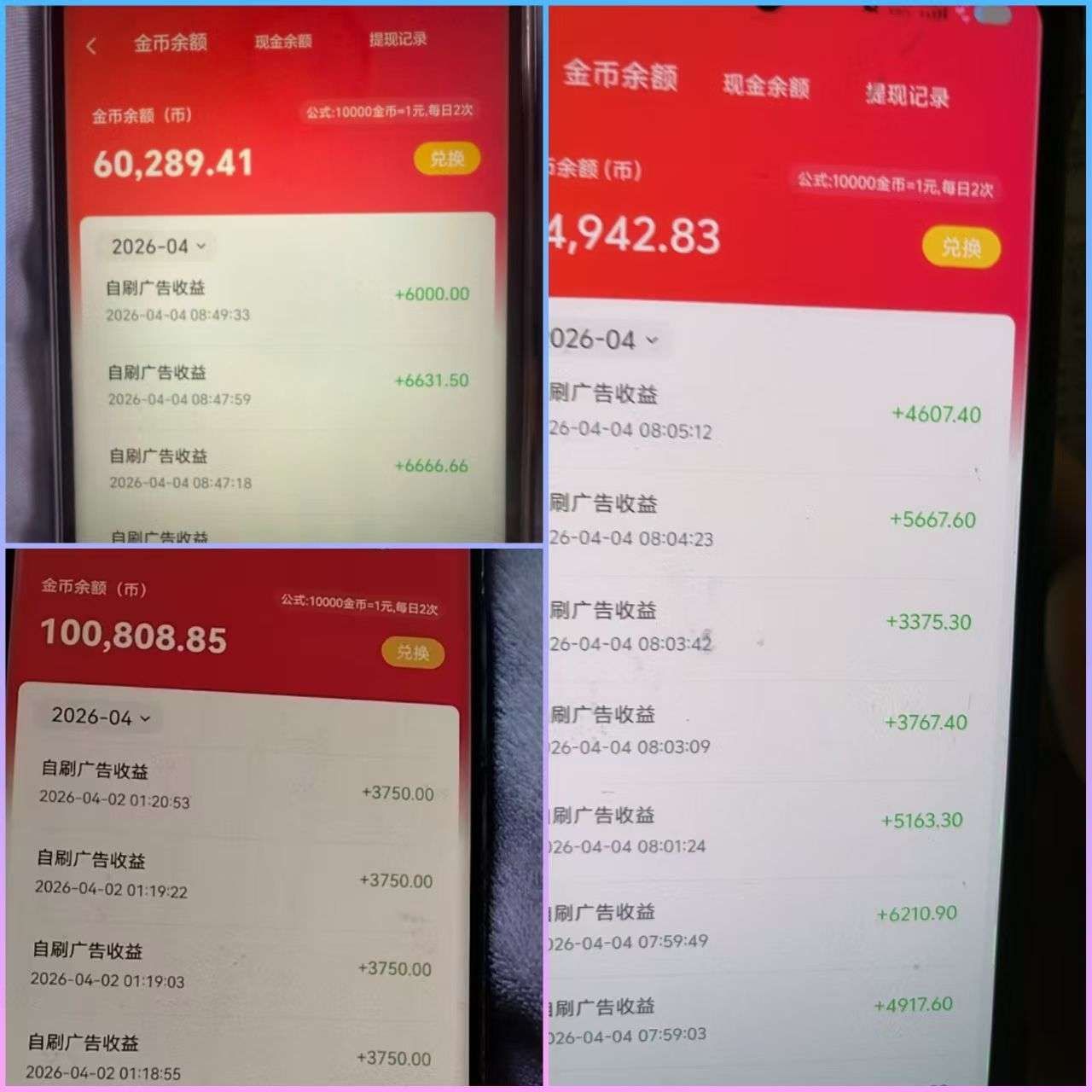

新人进来要学习喔,每个平台都一样光撸广告不养,不学习肯定是撸不到多少米,每天晚上都有官方会议,主要你肯拿3-5天时间好好学习,每天撸30-50都是比较容易的,而且不会占用你多少时间,每天撸10-15.条广告,顶包都是3米一条。每天10条广告也不会吃多少权重,每天稳定30-50而且不占多少时间,其他时间还可以做其他事情。

趣享看是看广告赚米平台,提现需要登陆嗨旺APP进行提现,用趣亨看账号登陆嗨旺,把趣享看金币转到嗨旺然后提现。

注册趣享看然后进官方群下载嗨旺,

每天晚上20:00都有会议,腾讯会议群里会发,嗨旺APP也会发注意看群消息学习一下

禁止高科技违规行为,一个网络最多两个设备,可以多网络多设备一起玩。

邀请码 KC5885

© 版权声明

1 如果您喜欢本站,

点击这儿

赞助下本站,感谢支持!

2 可能会帮助到你: 开发工具 | 解压资源 | 进站必看

3 如若转载,请注明文章出处:

4 本站内容观点不代表本站立场,并不代表本站赞同其观点和对其真实性负责

5 若作商业用途,请联系原作者授权,若本站侵犯了您的权益请 联系站长QQ7376152 进行删除处理

6 本站所有内容均来源于网络,仅供学习与参考,请勿商业运营,严禁从事违法、侵权等任何非法活动,否则后果自负

2 可能会帮助到你: 开发工具 | 解压资源 | 进站必看

3 如若转载,请注明文章出处:

4 本站内容观点不代表本站立场,并不代表本站赞同其观点和对其真实性负责

5 若作商业用途,请联系原作者授权,若本站侵犯了您的权益请 联系站长QQ7376152 进行删除处理

6 本站所有内容均来源于网络,仅供学习与参考,请勿商业运营,严禁从事违法、侵权等任何非法活动,否则后果自负

THE END